〒230-0051 神奈川県横浜市鶴見区鶴見中央4-17-1-205(JR鶴見駅から徒歩5分、京急鶴見駅から徒歩1分)

定休日:日曜日

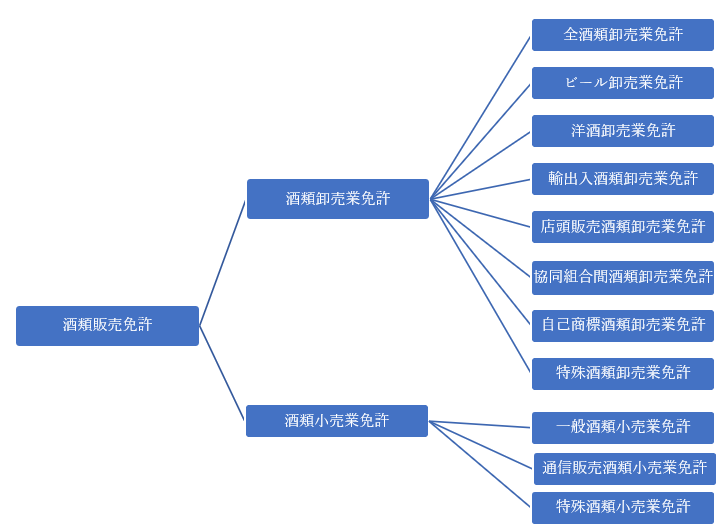

酒税法に関する許可

酒税法は、国税庁が管轄している、酒税の賦課徴収、酒類の製造・販売の免許などを定めた法律のことを言います。

酒類に対しては、酒税法によって酒税が課されており、国の重要な財政収入である、酒税の徴収確保を目的として制定された法律が酒税法となります。

酒税法では、製造目的を問わずに、酒類製造を一律に免許(製造免許、販売業免許)の対象としており、免許を受けることなく酒類を製造・販売する行為を禁止しています。

そのため、製造・販売を行うためには、この法律で定められた手続きを行い、免許を獲得する必要があるのです。

許可申請の流れ

免許申請は、会社の本店所在地ではなく、開業予定地を管轄している税務署に対して行います。

① 事前協議

こちらは、酒類指導官(酒税官)との協議のことを言います。必ずしなくてはならない手順ではないですが、税務署に足を運ぶ手間一つで、書類の不備が減るのもあり、スムーズに開業へと進めることが出来ます。

② 書類の準備

必要な申請書や、誓約書などの他に、定款の写し、法人履歴事項証明書、履歴書、納税証明書、登記事項証明書、通帳などのコピーが必要になります。

基本的には同じですが、自分が申請する酒類免許で必要なものをそろえ、準備するようにしましょう。

③ 提出と標準処理期間

これはおおむね二カ月といわれていますが、行政官庁が免許審査のためにかかる日数になります。

④ 登録免許税

免許の審査が完了し、確定したのち、税務署から指定された免許交付日までの間に、登録免許税を支払います。

⑤ 免許通知書の交付

登録免許税を振り込んだことを証明する「登録免許税の領収証書提出書」を提出すると、そこで初めて通知書が交付されます。酒類免許には更新期限が無いため、更新手続きを今後行う必要はありません。

メールでのお問い合わせは24時間受け付けております。

お問い合わせフォームよりお気軽にご連絡ください。